अवसर लागत | अवसर लागत सिद्धान्त का अर्थ | अवसर लागत चक्र | अवसर लागत सिद्धान्त की मान्यतायें | अवसर लागत सिद्धान्त का आर्थिक विश्लेषण | opportunity cost in Hindi | Meaning of Opportunity Cost Theory in Hindi | Opportunity Cost Cycle in Hindi | Assumptions of Opportunity Cost Theory in Hindi | Economic Analysis of Opportunity Cost Theory in Hindi

अवसर लागत

अवसर लागत से अभिप्राय किसी दूसरी वस्तु की त्यागी गयी उस मात्रा से है जिसे उत्पादित किया गया होता यदि उत्पादन क्रिया में प्रयुक्त संसाधनों को इस वस्तु के उत्पादन में न लगाकर दूसरी वस्तु के उत्पादन में लगाया गया होता।

अवसर लागत सिद्धान्त का अर्थ (Meaning of Opportunity Cost Theory) –

प्रो० हैबरलर ने अंतर्राष्ट्रीय व्यापार का एक परिष्कृत रूप प्रस्तुत करते हुए श्रम लागत के स्थान पर अवसर, लागत को एक त्यागा हुआ विकल्प (Alternative foregone) कहा है। विद्वान अर्थशास्त्री के मतानुसार किन्हीं दो वस्तुओं के विनिमय अनुपात को अवसर लागत के रूप में अभिव्यक्त किया जा सकता है। अन्य शब्दों में, किसी उत्पादन की अवसर लागत वैकल्पिक उत्पादन की ऐसी उत्पादित मात्रा है जिसे उन्हीं साधनों से उत्पादित किया जा सकता था लेकिन उत्पादन का द्वितीय विकल्प जिसे पहली वस्तु के कारण त्याग दिया गया है। इसे अवसर लागत अथवा प्रतिस्थापन लागत कहते हैं। जैसे-एक कपड़ा उद्योग में सूती वस्त्र या दरियाँ उत्पादित की जाती हैं। लेकिन उत्पादक सूती वस्त्र बनाने का निर्णय लेता है। ऐसी अवस्था में यदि सूती वस्त्र बनाये जाते हैं तो सूती वस्त्र की अवसर लागत दरियों की वह मात्रा है जिन्हें उत्पादित किया जा सकता था।

अतः अवसर लागत सिद्धान्त इस तथ्य पर आधारित है कि उत्पादन के साधन सीमित होते हैं जिनका प्रयोग अनेक क्षेत्रों में सम्भव है। प्रो० हैबरलर (Haberler) के अनुसार- सभी देशों में उत्पादन के साधन भिन्न-भिन्न रूपों में उपलब्ध होते हैं, लेकिन किसी एक देश विशेष में इनकी पूर्ति स्थिर होती है जिन्हें कई प्रकार से प्रयुक्त किया जा सकता है। ऐसे साधनों को अविशिष्ट साधन (Non-Specific Factors) कहते हैं। कुछ उत्पादन के साधन विशिष्ट (Specific) होते हैं जो किसी विशेष उद्देश्य की पूर्ति हेतु प्रयुक्त किये जाते हैं।

अवसर लागत चक्र (Opportunity Cost Curve)-

प्रो० हैबरलर के अनुसार दो वस्तुओं के मध्य विनिमय अनुपात ही अवसर लागत है। अथवा नवीन तकनीक के अन्तर्गत उत्पादन सम्भव वक्र का ढलाव दो वस्तुओं का प्रतिस्थापन अनुपात दर्शाता है।

अवसर लागत सिद्धान्त की मान्यतायें (Assumption of the Theory)–

सिद्धान्त की प्रमुख मान्यतायें निम्न हैं :

(1) पूर्ण प्रतियोगिता विद्यमान रहे (Absolute Competition to exit)- अवसर लागत सिद्धान्त की मान्यता है कि उत्पत्ति के साधनों एवं बाजार में पूर्ण प्रतियोगिता पायी जाती है। अतः पूर्ण प्रतियोगिता के क्रियाशील होने पर ही यह सिद्धान्त लागू होता है।

(2) सीमान्त उत्पादकता समान रहे (Marginal Productivity to remain equal) – उत्पत्ति के सभी उत्पादन पूर्ण रोजगार युक्त रहते हैं एवं उत्पादन के सभी साधनों की कीमत सीमान्त उत्पादकता के समान रहती है। अतः सीमान्त उत्पादकता समान रहने पर ही यह नियम लागू होता है।

(3) साधनों की पूर्ति स्थिर (Supply of Sources to remain constant) – अवसर लागत सिद्धान्त उसी दशा में लागू होता है, जब किसी देश में समस्त उत्पादन के उपादानों की पूर्ति स्थिर रहे।

(4) वस्तु की कीमत सीमान्त लागत के बराबर रहे (Price of goods to remain equal to marginal cost)- अवसर लागत सिद्धान्त की चौथी मान्यता है कि देश की प्रत्येक वस्तु की कीमत उसकी सीमान्त लागत के बराबर रहती है।

अवसर लागत सिद्धान्त का आर्थिक विश्लेषण

(Economic Analysis of opportunity Cost theory)

सिद्धान्त का आर्थिक विश्लेषण तीन प्रकार से किया जा सकता है :

- स्थिर लागतों में

- बढ़ती हुई लागतों में

- घटती हुई लागतों में

अवसर लागत का विस्तृत आर्थिक विश्लेषण करने के लिए लागतों को समझना आवश्यक है, प्रायः वस्तुओं के उत्पादन में तीन प्रकार की लागतें दिखाई देती हैं, जिनमें स्थिर लागतों से तात्पर्य स्थिर प्रतिफल, बढ़ती हुई लागतों से तात्पर्य घटता हुआ प्रतिफल जबकि घटती हुई लागतों से तात्पर्य बढ़ता हुआ प्रतिफल (Increasing return) लगाया जाता है।

- स्थिर लागतों में अवसर लागत सिद्धान्त (Opportunity Cost Theorem in Constant Costs)- अवसर लागत लागत वक्र अथवा उत्पादन सम्भावना वक्र में स्थिर लागतों की स्थिति एक सीधी रेखा के रूप में होती है। क्योंकि किन्हीं दो देशों में जब किसी वस्तु के उत्पादन में स्थिर लागतें आती हैं, तो इसका तात्पर्य है कि प्रत्येक देश के उत्पादन में समानुपातिक उत्पत्ति के उपादानों का प्रयोग हो रहा है, ऐसी दशा में अवसर लागत वक्र एक सीधी रेखा में प्रदर्शित होता है।

स्थिर लागतों को दो प्रकार से विश्लेषित किया जा सकता है –

(अ) एक देश में दो वस्तुओं की स्थिर लागतें

(ब) दो देशों में दो वस्तुओं की स्थिर लागतें

(अ) एक देश में दो वस्तुओं की स्थिर लागतें (Constant Costs of two Commodities in country)- किसी एक देश में जब दो वस्तुओं का उत्पादन स्थिर लागतों के अंतर्गत होता है तो ऐसी स्थिति में दोनों वस्तुओं का प्रतिस्थापन अनुपात (Ratio of Substitution) समान रहता है। किसी एक वस्तु के उत्पादन में वृद्धि करने के लिए दूसरी वस्तु की इकाइयाँ का समान मात्रा में परित्याग करना पड़ता है।

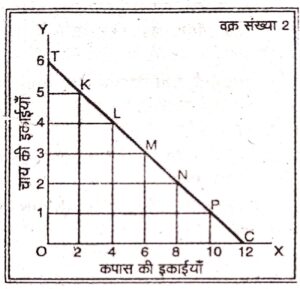

उदाहरणार्थ- मान लीजिए कि भारत में चाय व कपास का उत्पादन स्थिर लागतों के अंतर्गत हो रहा है, ऐसी स्थिति में दोनों वस्तुओं का प्रतिस्थापन अनुपात समान होता है। यदि चाय के उत्पादन में वृद्धि की जाती है तो कपास के उत्पादन का समान मात्रा में त्याग करना पड़ता है। अन्य शब्दों में, चाय की अतिरिक्त इकाई के उत्पादन हेतु कपास का समान मात्रा में त्याग करना पड़ता है।

‘वक्र संख्या 02 में YOX अक्षांश में YO पर चाय की 6 इकाइयाँ व Ox पर कपास की 12 इकाइयाँ दर्शायी गई हैं। इस वक्र में TC उत्पादन सम्भावना वक्र (अवसर लागत वक्र) पर K,L,M,N,P पांच संभावनाएं उत्पादक के सम्मुख हैं। यदि उत्पादक अपने सम्पूर्ण उत्पादन के उपादान केवल चाय पर लगा दे तो वह चाय की कुल 6 इकाइयाँ उत्पादित कर सकता है। दूसरी ओर चाय का उत्पादन त्याग दे तो कुल 12 कपास की इकाइयाँ उत्पादित कर सकता है। अर्थात् कपास की 1 इकाई = 1/2 चाय की इकाई। इसके अलग उत्पादक के सम्मुख पाँच सम्भावनाएँ (K= 5:2, L = 4:4, M = 3.6, N= 2:8 व L = 1:10 क्रमशः चाय व कपास की इकाइयाँ उत्पादन सम्बन्धी हैं। अतः चाय की प्रत्येक अतिरिक्त इकाई को उत्पादित करने के लिए उसे कपास की दो इकाइयों का परित्याग करना पड़ता है, अर्थात् कपास की प्रत्येक 2 अतिरिक्त इकाइयाँ उत्पादित करने के लिए उसे चाय की 1 इकाई का त्याग करना पड़ता है। इसलिए कपास की दो अतिरिक्त इकाइयों की अवसर लागत चाय की एक इकाई है अथवा चाय की प्रत्येक 1 अतिरिक्त इकाई का उत्पादन करने के लिए कपास की 2 इकाइयों का त्याग है।

(ब) दो देशों में दो वस्तुओं की स्थिर लागतें (Constant Costs of Two Commodities between two Countries)- दो देशों में दो वस्तुओं की स्थिर लागतें अंतर्राष्ट्रीय व्यापार के लिए अत्यन्त महत्वपूर्ण हैं। क्योंकि एक देश में दो वस्तुओं की स्थिर लागतें अध्ययन की दृष्टि से आवश्यक है, लेकिन अंतर्राष्ट्रीय व्यापार की दृष्टि से उतनी महत्वपूर्ण नहीं है।

यदि किन्हीं दो देशों में दो वस्तुओं की स्थिर लागतों का अध्ययन करें तो विदित होता है कि दो ‘वस्तुओं के बीच विनिमय एवं अनुपात, वस्तुओं के सापेक्षिक मूल्यों द्वारा निर्धारित होता है। इसे अवसर लागत वक्र द्वारा स्पष्ट किया जा सकता है।

निष्कर्ष (Conclusion)-

अंतर्राष्ट्रीय व्यापार के सिद्धान्तों में अवसर लागत सिद्धान्त ‘प्रतिष्ठित सिद्धान्त’ के अंतर्गत एक नवीन विचारधारा है। इस सिद्धान्त की उपादेयता में एक देश की उत्पादकता सम्भावनाओं, इष्टतम संयोग आदि का सैद्धांतिक विश्लेषण अंतर्राष्ट्रीय व्यापार को बल प्रदान करता है। यद्यपि हेक्शर-ओहलिन सिद्धान्त भी प्रस्तुत किया गया है जो स्थैतिकक्ष(Static) एवं परम्परागत स्थिति से सम्बन्धित क्षेत्र ही प्रस्तुत करते हैं। इस आधार पर यह कह सकते हैं कि अवसर लागत सिद्धान्त व्यावहारिक एवं अत्यन्त प्रभावशाली प्रमेय है।

अर्थशास्त्र – महत्वपूर्ण लिंक

- पियरे जोसेफ प्रोधों | पियरे जोसेफ प्रोधों के मुख आर्थिक विचार

- कार्ल मार्क्स | मार्क्स का श्रम मूल्य सिद्धान्त | मूल्य सिद्धान्त की आलोचनाएँ

- मार्क्सवाद समाजवाद | मार्क्स एक मौलिक विचारक के रूप में | मार्क्सवाद की विशेषताएँ

- कौटिल्य के आर्थिक विचार | प्राचीन भारतीय आर्थिक विचारधारा की मुख्य विशेषताएँ

- दादा भाई नौरोजी के सामान्य आर्थिक विचार | General Economic Thoughts of Dadabhai Naoroji in Hindi

- रोमेश चन्द्र दत्त के आर्थिक विचार | Economic Thoughts of Romesh Chandra Dutt in Hindi

- महात्मा गांधी के आर्थिक विचार | महात्मा गांधी के समन्वयवादी दृष्टिकोण

- प्रो० जे०के० मेहता के आर्थिक विचार | प्रो० जे०के० मेहता की पुस्तके | प्रो० जे०के० मेहता द्वारा प्रतिपादित अर्थशास्त्र की परिभाषा | प्रो० जे०के० मेहता की परिभाषा की आलोचनाएँ | Economic ideas of Prof. J.K. Mehta in Hindi

Disclaimer: e-gyan-vigyan.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- vigyanegyan@gmail.com