प्रशुल्क का अर्थ | प्रशुल्क का वर्गीकरण | प्रशुल्क के प्रभाव | आंशिक साम्य के अन्तर्गत प्रशुल्क के प्रभाव | तटकर के आंशिक एवं सामान्य सन्तुलन में पड़ने वाले प्रभाव | Tariff in Hindi | Classification of Tariffs in Hindi | Effects of Tariffs in Hindi | Effects of Tariffs under Partial Equity in Hindi | Effects of tax on partial and normal balance in Hindi

प्रशुल्क का अर्थ

प्रशुल्क संरक्षणात्मक विधि का एक रूप है जो एक ओर तो उपभोक्ता के उपभोग की उन वस्तुओं, जिनको वह अधिक प्राथमिकता देता है, के उपभोग में कटौती करके उसके चयन की स्वतन्त्रता पर प्रतिबन्ध लगाता है तथा दूसरी ओर अर्थव्यवस्था के साधनों का एक उपयोग के स्थान पर दूसरे उपयोग में स्थानान्तरण करता है। इस प्रकार प्रशुल्क के माध्यम से एक देश वस्तुओं एवं सेवाओं तथा उत्पादन के साधनों के सापेक्षिक मूल्यों में परिवर्तन करने की स्थिति में हो जाता है जिसके कारण प्रशुल्क से पूर्व तथा प्रशुल्क के बाद व्यापार के ढांचे में परिवर्तन आ जाता है। प्रशुल्क की ऊंची दर से अन्तर्राष्ट्रीय व्यापार की मात्रा में कमी होगी जबकि प्रशुल्क की नीची दर से अन्तर्राष्ट्रीय व्यापार में वृद्धि होगी। ऋणात्मक प्रशुल्क अथवा आर्थिक सहायता (Subsidy) से अन्तर्राष्ट्रीय व्यापार में स्वतन्त्र व्यापार की मात्रा से भी अधिक विस्तार होगा।

प्रशुल्क, जो वाणिज्य नीति का एक महत्त्वपूर्ण यंत्र है, एक प्रकार का कर है जिसे वस्तुओं पर उस समय लगाया जाता है जब वे अन्तर्राष्ट्रीय सीमा को पार करती है। यह देश के निर्यातों तथा आयातों दोनों पर लगाया जाता है परन्तु सामान्यता यह आयातों पर ही लगाया जाता है। इसीलिए प्रशुल्कों तथा आयात करों को समानार्थक समझा जाता है। उन वस्तुओं पर लगाया गया कर आयात कर होता है जिनका उद्गम विदेश में तथा निर्दिष्ट कर लगाने वाले देश में होता है। इसके विपरीत निर्यात तटकर उन वस्तुओं पर लगाया गया कर होता है जिनका उद्गम कर लगाने वाले देश में तथा निर्दिष्ट विदेश में होता है। आयात तथा निर्यात कर के अतिरिक्त एक अन्य महत्त्वपूर्ण कर भी है जिसे ‘मार्गवर्ती व्यापार कर’ (Transit Duty) कहते हैं। इसे अन्तर्राष्ट्रीय सीमा पार करने वाले उन वस्तुओं पर लगाया जाता है जिसका उद्गम तथा निर्दिष्ट दोनों ही अन्य देशों में होते हैं। उदाहरणार्थ, इंग्लैण्ड के लिए नेपाल के आयातों तथा निर्यातों पर भारत को मार्गवर्ती व्यापार कर उस समय लगाना चाहिये जबकि भारत या तो प्रवेश द्वार हो या निकास द्वार। मिस्र स्वेज शहर से गुजरने वाले प्रत्येक जहाज पर ‘मार्गवर्ती व्यापार कर’ लगाता है।

प्रशुल्क का वर्गीकरण

प्रशुल्क विभिन्न प्रकार के होते हैं। जो निम्न हैं-

(1) विशिष्ट कर- जब सरकार किसी वस्तु पर, उसके भार तथा माप को ध्यान में रखते हुए मुद्रा की एक निश्चित मात्रा में प्रशुल्क लगाती है तो उसे विशिष्ट कर कहा जाता है। ऐसे आयात तथा निर्यात करों के लगाने से सुचारुपूर्वक प्रबन्ध करने में सरलता रहती है कि उन करों में निर्यात या आयात वस्तु के मूल्य को निर्धारित करने की कोई समस्या नहीं होती। वस्तुओं का मूल्य निर्धारण करना सरल नहीं है जितना की माँग तथा पूर्ति मूल्यों द्वारा निर्धारित करना है। वस्तुओं के मूल्य स्थान विशेष तथा समय विशेष पर परिवर्तन होते रहते हैं। माँग तथा पूर्ति के मूल्यों के अतिरिक्त मूल्य भी कई प्रकार के होते हैं यथा-बीजक मूल्य, प्रसंविदा मूल्य, लागत बीमा किराया (c.i.f.) मूल्य आदि। कर लगाने के उद्देश्य से वस्तु का मूल्य निर्धारित करने के लिए इन सम्भव मूल्यों में से किसी एक को चुन लेना चाहिये। किन्तु चुनाव की समस्या एक जटिल समस्या है। इस समस्या का समाधान विशिष्ट कर प्रस्तुत करता है। किन्तु विशिष्ट कर कुछ निश्चित वस्तुओं, जैसे कला के कार्य पर नहीं लगाये जा सकते। उदाहरणार्थ, किसी चित्र पर कर उसके भार या क्षेत्र के आधार पर नहीं लगाया जा सकता है।

(2) मूल्यानुसार कर- जब प्रशुल्क को किसी वस्तु के मूल्य के किसी निश्चित प्रतिशत के रूप में लगाया जाता है तो उसे मूल्यानुसार कर कहा जाता है। इस प्रकार के कर में वस्तु के भार तथा माप की उपेक्षा की जाती है। मूल्यानुसार कर न्यायपूर्ण होता है क्योंकि कर का अधिक भार महंगी वस्तुओं जिनका उपभोग धनी वर्ग द्वारा किया जाता है, पर पड़ता है जबकि निर्धन व्यक्तियों द्वारा उपभोग की होने वाली सस्ती वस्तुओं पर प्रशुल्क का भार कम पड़ता है। मूल्यानुसार कर को उन वस्तुओं पर लगाना अधिक न्यायपूर्ण होता है जिनके मूल्य उनके भौतिक तथा रासायनिक गुणों (जैसे महंगे चित्र, दुर्लभ हस्तलिखित पुस्तकें आदि) के आधार पर निर्धारित करने में किये जाते हैं। मूल्यानुसार कर का लाभ कर के भार को स्पष्ट तथा व्यक्त करने में निहित है। इसके अतिरिक्त विभिन्न देशों द्वारा लगाये जाने वाले करों की सरलतापूर्वक तुलना भी की जा सकती है।

(3) मिश्रित कर- प्रायः देश के प्रशासन द्वारा विशिष्ट तथा मूल्यानुसार करों की एक संयुक्त सूची बनायी जाती है तथा व्यापारियों को उस कर को चयन की स्वतन्त्रता दी जाती है जिसकी दर न्यूनतम हो। यदि संरक्षण कठोर रूप से देना होता है तो चुंगी अधिकारी ऊंचे कर लगा देते हैं। इस प्रकार घरेलू उद्योगों को संरक्षण देने के लिए यह प्रणाली आदर्श प्रणाली है।

प्रशुल्क के प्रभाव

प्रशुल्क के प्रभावों का विश्लेषण या तो सम्पूर्ण अर्थव्यवस्था के सन्दर्भ में अथवा किसी वस्तु विशेष तथा शक्कर के बाजार के सन्दर्भ में किया जा सकता है। जब प्रशुल्क के प्रभावों का सम्पूर्ण अर्थव्यवस्था के सन्दर्भ में परीक्षण किया जाता है तो इस विश्लेषण को सामान्य साम्य विश्लेषण कहा जाता है। जब विश्लेषण किसी वस्तु विशेष के सन्दर्भ में किया जाता है तो इसे आंशिक साम्य विश्लेषण के नाम से जाना जाता है। सर्वप्रथम हम आंशिक साम्य विश्लेषण का वर्णन करेंगे। इसके लिए हमें निम्नलिखित मान्यताओं को स्वीकार करना चाहिए-

(अ) उपभोक्ताओं की रुचियों, आदतों, मौद्रिक आय तथा अन्य समस्त वस्तुओं के मूल्य स्थिर हैं।

(ब) तकनीकी परिवर्तन, बाह्य मितव्ययिताएं तथा लागत दशाओं में परिवर्तन की उपेक्षा की गई है।

(स) वस्तु के उत्पादन में प्रयुक्त भौतिक उपादान पर कोई प्रशुल्क नहीं लगाया गया है।

(द) परिवहन लागतों को अस्वीकार किया गया है।

आंशिक साम्य के अन्तर्गत प्रशुल्क के प्रभाव

प्रशुल्क के विभिन्न प्रभावों की व्याख्या किण्डलबर्गर ने निम्नलिखित प्रभावों के अन्तर्गत किया है-

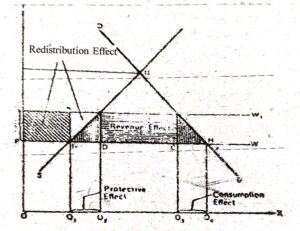

- संरक्षण प्रभाव- हम यह मान लेते हैं कि वस्तु की विश्वपूर्ति, स्थिर लागत, तथा घरेलू पूर्ति वर्तमान लागत पर उपलब्ध होती है। इसका अर्थ यह है कि विदेशी पूर्तिकर्ता स्थिर लागत पर घरेलू उपभोक्ताओं की प्रभावपूर्ण मांग की पूर्ति के लिए तत्पर है। चित्र में SS तथा DD क्रमशः वस्तु की घरेलू मांग को प्रदर्शित करते हैं। OP स्थिर मूल्य है जिस पर विदेशी उत्पादक घरेल बाजार में वस्तु का विकय करना चाहते हैं। OP मूल्य पर वस्तु की घरेलू पूर्ति OQ1 हैं जब कि घरेलू माँग OQ2 है। घरेलू माँग तथा घरेलू पूर्ति के मध्य Q1Q4 मात्रा के अन्तराल को विदेश से वस्तु के आयात द्वारा पूर्ण किया जायेगा।

घरेलू उत्पादकों को संरक्षण प्रदान करने हेतु वस्तु के आयातों पर PP1 प्रशुल्क लगाया जाता है। विदेश में स्थिर लोगों पर उत्पादन की मान्यता के अन्तर्गत विदेशी मूल्य अपरिवर्तनीय रहते हैं। परन्तु घरेलू बाजार में प्रशुल्क के पश्चात् वस्तु के मूल्य में प्रशुल्क की मात्रा के बराबर वृद्धि हो जाती है अर्थात् वस्तु का मूल्य OP1 हो जाता है। प्रशुल्क लगाने के उपरान्त विदेशी पूर्ति वक्र DW से परिवर्तित होकर DW1 हो जाता है। OP1 मूल्य पर वस्तु के कुल आयात Q1Q4 से कम होकर Q2Q3 हो जाते हैं। जबकि वस्तु का घरेलू उत्पादन QQ1 से बढ़कर OQ2 हो जाता है। घरेलू उत्पादन में Q1Q2 मात्रा की वृद्धि प्रशुल्क का संरक्षण प्रभाव है यदि विदेशी आयातों पर PP2 प्रशुल्क लगाया जाता है तो घरेलू उत्पादकों को विदेशी पूर्तिकर्ताओं के विरुद्ध पूर्णतया संरक्षण प्राप्त होगा। क्योंकि OP2 मूल्य पर वस्तु की कुल घरेलू माँग को कुल घरेलू पूर्ति पूर्ण कर देगी। परिणामस्वरूप, वहाँ पर विदेश से वस्तु के आयात करने की कोई आवश्यकता नहीं होगी।”

- उपभोग प्रभाव- यदि वस्तु की माँग पूर्णतः बेलोचदार नहीं हैं तो अधिक ऊंचे मूल्य पर घरेलू उपभोक्ताओं की वस्तु की माँग मात्रा कम होगी। OP मूल्य पर उपभोक्ताओं द्वारा उपभोग की हुई वस्तु की कुल मात्रा OQ4 है। उपभोक्ता की बचत का मापन कुल सन्तुष्टि तथा उस सन्तुष्टि को प्राप्त करने की लागत के अन्तर द्वारा किया गया है। OP मूल्य पर PH रेखा के ऊपर तथा DD माँग वक्र के नीचे का क्षेत्र उपभोक्ता की बचत को इंगित करता है। OP1 मूल्य पर उपभोक्ता की विशुद्ध सन्तुष्टि PP1BH के बराबर कम हो जाती है। इसका कारण यह है कि OP1 मूल्य पर उपभोक्ताओं द्वारा उपभोग की गई वस्तु की कुल मात्रा Q3Q4 के बराबर कम हो जाती है। इस प्रकार Q3Q4 प्रशुल्क का उपभोग प्रभाव है।

- राजस्व प्रभाव- आयातित वस्तु की कुल मात्रा को प्रति इकाई प्रशुल्क से गुणा कर देने पर प्रशुल्क का कुल आय प्रभाव ज्ञात हो जाता है। चित्र में चुंगी अधिकारी प्रति इकाई PP1 आयात कर संग्रह करता है। आयातीत वस्तु की कुल है। मात्रा Q2O3 है। परिणामस्वरूप, Q2Q3 X PP1 ( = ABCD) प्रशुल्क का प्रभाव है।

अर्थशास्त्र – महत्वपूर्ण लिंक

- व्यापार की शर्तें | व्यापार की शर्तों का अर्थ | व्यापार की शर्तों के प्रकार | व्यापार की शर्तों को निर्धारित करने वाले तत्व | व्यापार शतों का महत्व | विकासशील देशों के आर्थिक विकास तथा व्यापार की शर्तों के मध्य सम्बन्ध की व्याख्या

- व्यापार में देशों का कल्याण | व्यापार में विश्व कल्याण | व्यापार में व्यक्तिगत देशों का कल्याण

- व्यापार की शर्त | व्यापार शर्तों के निर्धारक घटक | व्यापार की शर्तों से सम्बन्धित विभिन्न धारणाओं और इनके महत्व

- प्रशुल्क एवं कोटा में अंतर | अभ्यंश का अर्थ | अभ्यंश के उद्देश्य | अभ्यंश (कोटा) के प्रभाव | आंशिक साम्य दृष्टिकोण के अन्तर्गत प्रशुल्क प्रभावों की व्याख्या

- अंतर्राष्ट्रीय मुद्राकोष | अंतर्राष्ट्रीय मुद्राकोष के उद्देश्य | अंतर्राष्ट्रीय मुद्राकोष का संगठन | अंतर्राष्ट्रीय मुद्राकोष की सदस्यता | अंतर्राष्ट्रीय मुद्राकोष का अभ्यंश | अंतर्राष्ट्रीय मुद्राकोष के कार्य

- विश्व बैंक | विश्व बैंक के कार्य | विश्व बैंक की आलोचनाएँ | अन्तर्राष्ट्रीय पुर्ननिर्माण विकास बैंक के उद्देश्य | अन्तर्राष्ट्रीय पुर्ननिर्माण विकास बैंक के कार्य

- विश्व व्यापार संगठन तथा भारत | भारत को WTO की सदस्यता से सम्भावित लाभ | वर्तमान में WTO से भारत को लाभ | भारत को विश्व व्यापार संगठन की सदस्यता से सम्भावित हानियाँ | WTO का पाँचवाँ कॉनकुन मंत्रिस्तरीय सम्मेलन

Disclaimer: e-gyan-vigyan.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- vigyanegyan@gmail.com