फ्रीडमैन की स्थायी आय परिकल्पना | Friedman Permanent Income Hypothesis in Hindi

फ्रीडमैन की स्थायी आय परिकल्पना

(Friedman Permanent Income Hypothesis)

अल्पकालिक उपभोग एवं आय के मध्य आनुपातिक सम्बन्ध तथा दीर्घकालिक उपभोग आय के मध्य आनुपतिक सम्बन्ध की संगति हेतु 1975 में प्रकाशित मिल्टन फ्रीडमैन की पुस्तक “A Theory of the Consumption Function” का काफी महत्त्व है। फ्रीडमैन किसी समय अवधि में वास्तव में प्राप्त चालू अथवा मापित (measured) आय तथा स्थायी आय के बीच अन्तर करते हैं। उनका यह विश्वास है कि उपभोक्ता सामान्यतः स्थायी आय के आधार पर ही उपभोग व्यय सम्बन्धी निर्णय लेते हैं। इसी प्रकार, वे वर्तमान चालू अथवा मापित तथा स्थायी उपभोग के मध्य भी अन्तर बताते हैं । फ्रीडमैन लिखते हैं कि “स्थायी आय वह है जिसका कोई उपभोक्ता अपनी सम्पत्ति को अक्षुण्ण बनाए रखते हुए उपभोग कर सकता है अथवा वह ऐसा समझता है कि इसका उपभोग करना सम्भव है, जबकि स्थायी उपभोग निर्दिष्ट समय अवधि में उपभोग की गई सेवाओं काम मूल्य है।” कोई भी पारिवारिक इकाई अपनी औसत (mean) आय को ही स्थायी मानती है। यह आय परिवार के सदस्यों की दूरदर्शिता एवं उनके समय क्षितिज (time horizon) पर निर्भर करती है। यह समय-क्षितिज वह न्यूनतम समय अवधि है जिसमें आय प्राप्तकर्ता आय- प्रभावों को स्थायी मानते हैं क्योंकि ये आय-प्रभाव स्थिर बने रहते हैं।

स्थायी आय परिकल्पना यह बताती है कि स्थायी उपभोग तथा स्थायी आय का अनुपात स्थिर रहता है तथा इसका स्थायी आय के स्तर से कोई सम्बन्ध नहीं है। स्थायी उपभोग एवं स्थायी आय में आनुपातिक सम्बन्ध होने के कारण दीर्घकालीन औसत उपभोग प्रवृत्ति एवं दीर्घकालीन सीमान्त उपभोग प्रवृत्ति में कोई अन्तर नहीं होता है। परन्तु इसका यह आशय नहीं है कि सभी व्यक्तियों की औसत उपभोग प्रवृत्ति समान होती है। औसत उपभोग प्रवृत्ति जिन प्रमुख घटकों द्वारा निर्धारित होती है उनमें ब्याज की दर, गैर-मानवीय सम्पत्ति तथा स्थायी आय का अनुपात, उपभोक्ता की आयु परिवार के सदस्यों की संख्या तथा आय की परिवर्तनशीलता उल्लेखनीय है। इन घटकों का किसी उपभोक्ता के व्यय पर चाहे कितना ही प्रभाव क्यों न पड़ता हो उपभोग-आय के अनुपात का मूल्य स्थायी आय द्वारा कभी प्रभावित नहीं होता है। धनी एवं निर्धन व्यक्तियों के उपभोग व्यय एवं आय में अनुपात लगभग समान होता है। अन्य शब्दों में, “धनी” तथा “निर्धन” अपनी-अपनी आय का एक ही अनुपात उपभोग में प्रयुक्त करते हैं। इसे यों भी कहा जा सकता है कि सभी आय-स्तरों पर परिवारों के स्थायी उपभोग एवं स्थायी आय के अनुपात के रूप में औसत उपभोग प्रवृत्ति (APC) स्थिर रहती है।

फ्रीडमैन के मत में दीर्घकालिक आनुपातिक उपभोग-आय संबंध के बावजूद अल्पकाल में उपभोग एवं आय में सम्बन्ध आनुपातिक न होने का मुख्य कारण यह है कि अल्पकालीन वास्तविक या मापित आय तथा अल्पकालीन वास्तविक या मापित उपभोग में स्थाई तथा अस्थाई (transitory) दो तत्त्व मौजूद होते हैं। किसी निर्दिष्ट समय अवधि के मापित उपभोग का स्थायी मापित भाग एवं उस समय अवधि की आय का अस्थायी भाग धनात्मक रूप से परस्पर सम्बन्धित नहीं होते हैं।

फ्रीडमैन ने इस मत को अस्वीकार किया है कि “चालू आय” उपभोग व्यय को निर्धारित करती है और इसके स्थान पर उसने यह माना है कि उपभोग तथा व्यय, दोनों, के ही दो-दो भाग होते हैं-स्थायी तथा अस्थायी (transitory) जिससे कि –

Y = Yp + Yt

तथा C = Cp + Ct

जहां p स्थायी और t अस्थायी, आय Y एवं उपभोग C निर्दिष्ट करते हैं।

“अपने धन का ज्यों का त्यों सुरक्षित रखते हुए कोई उपभोक्ता-इकाई आय की जिस मात्रा का उपभोग कर सकती है (या समझती है कि उपभोग कर सकती है)”-उस आय को स्थायी आय कहते हैं। यह आय किसी पारिवारिक इकाई की प्रमुख आय होती है जो आगे काल-क्षितिज तथा दूरदर्शिता पर निर्भर करती है। “इसके अन्तर्गत ये सब सम्मिलित रहते हैं-परिवार का मानवेतर (non-human) धन, इकाई के अन्तर्गत अर्जकों (earners) के व्यक्तिगत गुण, अर्जकों की आर्थिक क्रिया के गुण जैसे कि उनका व्यवसाय, आर्थिक क्रिया का स्थान इत्यादि-इत्यादि।”

क्योंकि उपभोक्ता की मापित आय अथवा चालू आय Y है इसलिए यह किसी भी अवधि में उसकी स्थायी आय से अधिक या कम हो सकती है। मापित आय तथा स्थायी आय में इस तरह के अन्तर आय के अस्थायी भाग (Yt) के कारण होते हैं। आकस्मिक लाभों अथवा हानियों तथा चक्रीय परिवर्तनों के परिणामस्वरूप अस्थायी आय बढ़ या घट सकती है। यदि आकस्मिक लाभ के कारण अस्थायी आय धनात्मक होगी, तो मापित आय स्थायी आय से बढ़ जायेगी। यदि चोरी हो जाने से (अथवा हानि के कारण) अस्थायी आय ऋणात्मक होगी, तो मापित आय घटकर स्थायी आय से कम हो जाएगी। अस्थायी आय शून्य भी हो सकती है और उस स्थिति में मापित आय स्थायी आय के बराबर होगी।

स्थायी उपभोग उन सेवाओं का मूल्य है जिसे किसी विशेष अवधि में उपभोग करने की योजना बनाई जाती है। मापित उपभोग को भी दो भागों में विभक्त किया गया है-(1) स्थायी उपभोग (Cp) तथा अस्थायी उपभोग (Ct)। मापित उपभोग स्थायी उपभोग से अधिक, कम अथवा उसके बराबर होगा जो इस बात पर निर्भर करेगा कि क्या अस्थायी उपभोग धनात्मक, ऋणात्मक अथवा शून्य है। स्थायी उपभोग (CP) स्थायी आय (YP) का गुणक (K) होता है।

CP = KYP

और K=f(r,w,u)

इसलिए CP = K (r, w, u) YP

जहां K—ब्याज की दर (r), कुल धन अथवा राष्ट्रीय आय से सम्पत्ति एवं सम्पत्ति इतर (non- property) आय के अनुपात (w), और उपभोक्ता की उपभोग प्रवृत्ति (u)-का फलन है। इसका कारण स्थिरांक K (= CP = YP) है जो आय के आकार से स्वतन्त्र है। इस प्रकार K उपभोग की स्थायी औसत प्रवृत्ति है।

फ्रीडमैन ने उन प्रतिकारक (off-setting) शक्तियों का विश्लेषण किया है जिनसे यह परिणाम प्राप्त होता है। ब्याज की दर (r) को लें, तो 1920 के दशक से इसमें सुदीर्घकालिक (secular) पतन होता रहा है। इससे K का मूल्य बढ़ने लगता है। परन्तु राष्ट्रीय धन (w) से सम्पत्ति तथा सम्पत्ति-इतर आय के अनुपात में दीर्घकालीन पतन हुआ है जिससे K का मूल्य घटता है। उपभोग की प्रवृत्ति तीन कारणों से प्रभावित हुई है। प्रथम, फार्म (खेत) की जनसंख्या में तीव्र पतन हुआ है जिससे शहरीकरण के साथ उपभोग बढ़ा है। इससे K (का मूल्य) बढ़ा है। दूसरे, परिवारों का आकार बहुत घटा है। इससे बचत बढ़ी है और उपभोग घटा है जिसके परिणामस्वरूप K का मूल्य कम हुआ है। तीसरे, राज्य की ओर से सामाजिक सुरक्षा की अधिक व्यवस्था की गई है। इससे अधिक बचतें रखने की आवश्यकता कम हो गई है। इससे अधिक उपभोग की प्रवृत्ति बढ़ी है जिसके परिणामस्वरूप K का मूल्य बढ़ा है। इन प्रतिकारी शक्तियों का कुल प्रभाव यह है कि स्थायी आय भाग में परिवर्तन के अनुपात से उपभोग बढ़ जाता है।

स्थायी उपभोग तथा स्थायी आय के बीच आनुपातिक प्रतिपादित सम्बन्ध के सन्दर्भ में कुछ महत्वपूर्ण तथ्य इस प्रकार हैं-

(i) YP तथा Yt के बीच सहसम्बन्ध शून्य होता है अर्थात् दोनों के बीच किसी प्रकार का निर्भरता नहीं होती है अर्थात्-b( YP Yt) = 0

(ii) CP तथा Ct के बीच सहसम्बन्ध शून्य होता है अर्थात्-b (CP Ct ) =0

(iii) Ct तथा Yt के बीच सहसम्बन्ध धनात्मक होता है अर्थात्-b(CP YP )>0

(iv) Ct तथा Yt बीच सहसम्बन्ध शून्य होता है अर्थात्–b(Yt Ct )= 0

मान्यताएं (Assumptions)

इन बातों के दिए हुए होने पर, फ्रीडमैन ने आय तथा उपभोग के स्थायी एवं अस्थायी भागों के बीच संबंधों के बारे में अनेक मान्यताएं प्रस्तुत की हैं-

(1) अस्थायी तथा स्थायी आय के बीच कोई सहसंबंध नहीं है।

(2) स्थायी तथा अस्थायी उपभोग के बीच कोई सहसंबंध नहीं है।

(3) अस्थायी उपभोग तथा अस्थायी आय के बीच कोई सहसंबंध नहीं है।

(4) केवल स्थायी आय में होने वाले परिवर्तन ही उपभोग को व्यवस्थित रूप से प्रभावित करते हैं।

ये मान्यताएं तिर्यक छेद (Cross-section) परिणाम (अल्पकालीन) अर्थात् MPC<APC का स्पष्टीकरण प्रस्तुत करती है। फ्रीडमैन के सिद्धान्त के तिर्यक् छेद परिणाम हमें रेखीय तथा समानुपाती उपभोग फलन प्रदान करते हैं क्योंकि यदि हम लोगों की मापित (या चालू) आय के रूप में उनका वर्गीकरण करते हैं, तो उनके अल्पकालीन आय अनुभव के आधार पर भी उनका वर्गीकरण किया जा सकता है। इस प्रकार जिन व्यक्तियों की उच्चतम आय होगी वे ऐसे लोग होंगे जिनकी आय में अस्थायी वृद्धियां होती हैं। इसके विपरीत, जिन व्यक्तियों की आय न्यूनतम होंगी व ऐसे लोग होंगे जिनकी आय में अस्थायी पतन होते हैं। इसलिए जो व्यक्ति आय-रेंज के निम्नतम स्तर पर होंगे उनका मापित आय से उपभोग का अनुपात उन व्यक्तियों के अल्पकालीन उपभोग फलन की अपेक्षा अधिक होगा जो उस आय-रेंज के उच्चतम स्तर पर हैं। इस प्रकार, इस सिद्धान्त के अनुसार, जिन व्यक्तियों की मापित आय उनकी स्थायी आय से अधिक होगी वे अपनी मापित आय के थोड़े अंशों का उपभोग करेंगे अपेक्षाकृत उन व्यक्तियों के जिनकी मापित आय उनकी स्थायी आय से कम होगी। इसलिए हमें मापित अल्पकालीन उपभोग फलन इस रूप में प्राप्त होता है, C = a+bY जहां आय bY में अन्तरों से संबद्ध उपभोग के अन्तरों को मापता है। परिकल्पना bY का मूल्य bY = KPY लिया जाता है, जहां PY मापित आय में अन्तर का अनुपात है जो स्थायी आय में अन्तर के कारण हैं और K स्थायी आय से स्थायी अन्तर उपभोग का अनुपात है जो स्थिरांक है, APC = MPC1 इससे हमें समानुपाती दीर्घकालीन उपभोग फलन bY = KPY प्राप्त होता है।

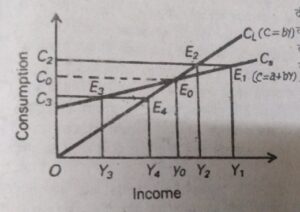

चित्र में स्थायी आय सिद्धान्त स्पष्ट किया गया है, जहां C1 दीर्घकालीन उपभोग फलन है जो एक व्यक्ति के उपभोग तथा आय में दीर्घकालीन समानुपाती सम्बन्ध को व्यक्त करता है। दीर्घकालीन पर्यन्त, दोनों चरों के अस्थायी भाग एक-दूसरे को कैन्सल कर देते हैं और स्थायी भागों के बीच समानुपाती संबंध होता है ! Cs अननुपातिक अल्पकालीन उपभोग फलन है जहां मापित आय के अन्तर्गत स्थायी तथा अस्थायी दोनों भाग शामिल हैं OYo स्तर पर, जहां CL रेखा तथा Cs Eo पर बराबर हैं, स्थायी आय तथा मापित आय तथा मापित आय में परिवर्तन एक रूप हैं और स्थायी तथा मापित उपभोग भी एक रूप हैं, जैसा कि OCo द्वारा दिया गया है। यहां स्थायी कारक अस्तित्वहीन है और PY = 1 यदि हम Cs वक्र पर Eo बिन्दु के बायीं ओर को चलकर E2 पर जाएं तो अंशत: ऋणात्मक अस्थायी-आय भाग (अर्थात् आकस्मिक हानियों) के कारण मापित आय गिरकर 0Y3 रह जाती है। क्योंकि मापित आय गिरकर 0Y3 की अपेक्षा स्थायी आय OY4 अधिक है इसलिए स्थायी उपभोग OC3 (= Y4 E4 ) पर रहेगा और मापित उपभोग के बराबर होगा (Y3 E3 = Y4 E4)। इस प्रकार जब OY<1, तो यह संभव है कि मापित आय (OY3) की अपेक्षा मापित उपभोग (Y3 E3) अधिक हो, जिसका कारण स्थायी आय कारक की सापेक्ष स्थिरता है जो मापित उपभोग को उसी अनुपात में नहीं गिरने देता और सामान्यतः परिवार की अपरिवर्तनशील धन की स्थिति के कारण उसे स्थिर रखता है। दूसरी ओर C5 वक्र पर बिन्दु Eo के दाईं ओर E1 पर जाना प्रकट करता है कि मापित आय OY1 है और मापित उपभोग OC2 ( = Y1E1) है। परन्तु उपभोग के OC2 ( = E2Y2) स्तर को OY2 के स्थायी आय के स्तर पर ही हमेशा बनाए रखा जा सकता है। इस प्रकार Y1 Y2 ही मापित आय OY1 में धनात्मक अस्थायी आय भाग (अर्थात् आकस्मिक लाभ) है जो स्थायी आय OY2 से अधिक है।

फ्रीडमैन स्थायी आय सिद्धान्त त्रिर्यक् छेद बजट आंकड़ों के अनुरूप है। दीर्घकालीन आंकड़े, आय तथा उपभोग के बीच समानुपाती संबंध को अनुरेखित करते हैं। परन्तु दीर्घकालीन संतुलन मार्ग के गिर्द आय के अल्पकालीन उतार-चढ़ाव से संबंधित अध्ययनों से पता चलता है कि मापित आय तथा मापित उपभोग में अननुपातिक सम्बन्ध है।

आलोचनात्मक समीक्षा- इस सिद्धान्त में कुछ कमियां हैं। प्रथम, फ्रीडमैन की यह मान्यता अवास्तविक है कि उपभोग तथा आय के अस्थायी भागों में कोई सहसबंध नहीं है इस मान्यता का मतलब है कि जब परिवार की मापित आय बढ़ती या घटती है, तो उसका उपभोग न तो बढ़ता है, न ही घटता है क्योंकि वह तदनुसार न तो बचत करता है और न ही व्यय करता है। परन्तु यह बात वास्तविक उपभोक्ता व्यवहार के उलटा है। यदि किसी व्यक्ति को आकस्मिक लाभ प्राप्त हो जाता है तो वह समस्त राशि बैंक खाते में जमा नहीं करता अपितु उसे समस्त या आंशिक रूप से अपने चालू उपभोग पर व्यय करता है। इसी प्रकार यदि किसी व्यक्ति का बटुआ गुम हो जाए, तो वह अपनी जरूरतों को पूरा करने के लिए उतनी ही राशि बैंक से निकलवाने नहीं भागेगा, अपितु अपने वर्तमान उपभोग में कटौती अथवा उसे स्थगित करेगा।

दूसरे, फ्रीडमैन का सिद्धान्त कहता है कि सब परिवारों की APC1 चाहे वे गरीब हों या धनी, दीर्घकालीन में एक समान होती हैं। परन्तु यह बात परिवारों के सामान्य व्यवहार के विरुद्ध है। यह एक स्थापित तथ्य है कि निम्न आय वाले परिवार अपनी आय उतना ही भाग बचाने की क्षमता नहीं रखते जितनी कि अधिक आय वाले परिवार। इसका एकमात्र कारण यही नहीं है कि उनकी आय थोड़ी है अपितु यह भी है कि अपनी अधूरी जरूरतों को पूरी करने के लिए वे भावी उपभोग की अपेक्षा वर्तमान उपभोग को अधिमान देंगे। इसलिए, निम्न आय परिवारों का उपभोग उनकी आय की सापेक्षता में अधिक होता है जबकि अधिक आय वाले परिवारों की बचत उनकी आय सापेक्षता में अधिक होती है। समान स्थायी आय स्तर वाले लोगों तक में भी बचत का स्तर भिन्न होता है, और उपभोग का भी!

तीसरे, फ्रीडमैन ने अपने सिद्धान्त में जो ‘स्थायी’, ‘अस्थायी’ तथा ‘मापित’ शब्दों का प्रयोग किया है, उसने सिद्धान्त को उलझा दिया है। मापित आय की धारणा एक ओर तो अनुचित ढंग से स्थायी तथा अस्थायी आय से, और दूसरी ओर, स्थायी तथा अस्थायी उपभोग से अनुचित ढंग से मिल जाती है।

चौथे, स्थायी आय सिद्धान्त की एक और कमी यह है कि फ्रीडमैन मानवीय तथा मानवेतर (non-human) धन में कोई भेद नहीं करता और अपने सिद्धान्त के आनुभविक विश्लेषण में, दोनों से प्राप्त आय को एक ही शब्दावली में सम्मिलित कर लेता है।

इन आलोचनाओं के अतिरिक्त, स्थायी आय में अपेक्षित आय को भी शामिल किया जाता है तथा इसे किसी भी प्रत्यक्ष तरीके से मापना सम्भव नहीं है। अपने समय-श्रेणी विश्लेषण में किस वर्ष की स्थायी आय को ज्ञात करने हेतु फ्रीडमैन ने 17 वर्ष की मापित आय को लिया है। चालू वर्ष की आय को 33 प्रतिशत का भार दिया गया है, इसके गतवर्ष की आय को 22 प्रतिशत का भार दिया गया है। इसी प्रकार, जितनी अधिक पुरानी अवधि है उसे उतना ही कम भार दिया गया है। इस आधार पर युद्ध के वर्षों को छोड़कर 1905 से लेकर 1951 तक की अवधि में फ्रीडमैन ने स्थायी उपभोग एवं स्थायी आय के मध्य स्थिर अनुपात लगभग 0.88 प्राप्त किया है। किसी परन्तु वर्ष की स्थायी आय विभिन्न वर्षों की मापित आय के आधार पर प्राप्त करने हेतु जिस प्रकार फ्रीडमैन ने भारों का उपयोग किया है, उसके पीछे कोई मौलिक तर्क निहित नहीं है। स्थायी आय परिकल्पना द्वारा दिये गए उपभोग-आय संबंध का एक सहज परीक्षण तब हो सकता है जब यह जानना सम्भव हो कि प्रत्येक वर्ष की कुल मापित आय का कितना भाग स्थायी है एवं कितना भाग अस्थायीं है। इस प्रकार, हमें स्थायी आय एवं स्थायी उपभोग की समय-श्रेणी प्राप्त हो सकती है जिसके आधार पर इस परिकल्पना में प्रस्तुत उपभोग एवं आय के संबंध की जांच कर सकते हैं। प्रत्येक वर्ष की कुल मापित आय का स्थाई तथा अस्थाई भागों में पृथक्कीकरण करने के लिए व्यक्तिगत आधार पर प्रत्येक वर्ष की मापित आय का पृथक्कीकरण करना आवश्यक है। दुर्भाग्य से, प्रत्येक वर्ष के आधार पर हमें ऐसे कोई आंकड़े उपलब्ध नहीं होते हैं।

फ्रीडमैन के कार्य की प्रशंसा करते हुए माईकल इवेन्स लिखते हैं कि “यदि स्थाई आय परिकल्पना से सम्बद्ध प्रमुख धारणाओं के विवाद को ध्यान में रख कर कोई अन्तिम फैसला न दिया जाय तो यह जरूर कहा जा सकता है कि उपलब्ध प्रमाण इस सिद्धान्त की पुष्टि करते हैं। इस परिकल्पना के कुछ अंश गलत होने के बावजूद फ्रीडमैन ने उपभोग फलन विषयक अधिकांश शोध को नया रूप एवं नई दिशा प्रदान की है। आज उपभोग फलन का अध्ययन करते समय फ्रीडमैन को उद्धृत न करना एक असामान्य बात होगी।”

अर्थशास्त्र – महत्वपूर्ण लिंक

- जीवन-चक्र परिकल्पना | Life Cycle Hypothesis in Hindi | एण्डो तथा मोदिग्ल्यानी की जीवन-चक्र परिकल्पना | Ando and Modigliani’s Life-cycle hypothesis in Hindi

- कीन्सोत्तरीय विचारधाराएँ | कीन्स की निरपेक्ष आय परिकल्पना | Keynes’s Absolute Income Hypothesis in Hindi

- ड्यूसनबरी की सापेक्ष आय परिकल्पना | Relative Income Hypothesis of Dussenberry in Hindi

Disclaimer: e-gyan-vigyan.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- vigyanegyan@gmail.com