कीन्स का ब्याज सिद्धान्त | ब्याज का परम्परावादी सिद्धान्त | ब्याज का तरलता पसंदगी सिद्धान्त

कीन्स का ब्याज सिद्धान्त-

केन्ज द्वारा प्रस्तुत ब्याज के तरलता पसन्दगी सिद्धान्त के अनुसार, ब्याज द्रव्य की माँग और द्रव्य की पूर्ति के द्वारा निर्धारित होती है। इस प्रकार ब्याज एक मौद्रिक घटना है। केन्ज अपने सिद्धान्त को ब्याज का मौद्रिक सिद्धान्त कहना पसन्द करते हैं परन्तु वह तरलता पसंदगी सिद्धान्त के नाम से प्रसिद्ध हुआ। केन्ज ने ब्याज को ‘नगदी की कीमत’ या ‘तरलता के परित्याग का पुरस्कार’ बताया है। उन्होंने लिखा है कि “ब्याज वह कीमत है जो कि धन को नगद रूप में रखने की इच्छा और प्राप्य नगदी की मात्रा में बराबरी स्थापित करता है।

द्रव्य की माँग का आशय यह है कि लोग उसे नगद या तरल रूप में देखने हेतु माँगते हैं और द्रव्य की पूर्ति का आशय किसी समय विशेष पर प्राप्य द्रव्य की मात्रा से है। जिस बिन्दु पर द्रव्य की माँग और द्रव्य की पूर्ति बराबर हो जाये वहीं पर ब्याज निर्धारित हो जाता है।

(अ) द्रव्य की माँग- द्रव्य की माँग उसे नगद रूप में रखने के लिए की जाती है, अतः द्रव्य की माँग को ‘तरलता पसन्दगी’ कहते हैं। व्यक्ति अपनी आय के सम्बन्ध में पहला निर्णय तो यह लेता है कि वह आय का कितना अंश व्यय करे और कितना अंश बचाये तथा दूसरा निर्णय यह लेता है कि बचत को किस रूप में रखा जाए अर्थात कितना भाग बैंक के बचत खातों में जमा कराये या बॉण्डों में लगाये ताकि ब्याज कमा सके तथा कितना भाग नगद या तरल रूप में रखे। वह द्रव्य को नगद या तरल रूप में अपने पास रख सकता है या बैंकों में चालू खाते में जमा करा सकता है जिस दशा में उसे कोई ब्याज नहीं मिलता, क्योंकि उसमें से वह अपने द्रव्य को जब चाहे तब निकाल सकता है।

लोग द्रव्य को नगद या तरल रूप में रखना चाहते हैं अर्थात द्रवता पसन्दगी के क्या कारण हैं? केन्ज ने निम्न कारण बताए हैं-

(1) कार्य सम्पादन उद्देश्य-लोगों को आय तो एक निश्चित अवधि में मिलती है जबकि उन्हें भुगतान निरन्तर करते रहने होते हैं। अत: कुछ नगद द्रव्य की सदा आवश्यकता होती रहती है ताकि ये भुगतान किए जा सकें। ऐसे भुगतानों पर उपभोक्ताओं की दुष्टि से विचार किया जा सकता है। इस दशा में कार्य सम्पादन उद्देश्य आय उद्देश्य’ कहलाता है, और यदि साहसी या व्यापारियों की दृष्टि से विचार किया जाये तो कार्य सम्पादन के उद्देश्य को ‘व्यावसायिक उद्देश्य’ कहेंगे।

(क) आय उद्देश्य-उपभोक्ताओं को आय एक निश्चित समय (सप्ताह या महीना) में मिलती है जबकि व्यय उन्हें प्रतिदिन करने होते हैं। अतः नित्य प्रति के कार्य सम्पादन के लिए वे कुछ द्रव्य नगद रूप में रखते हैं। द्रव्य की कितनी मात्रा वह नगद रूप में रखेगा यह उसकी आय के आकार और आय प्राप्ति की समयावधि पर निर्भर रहेगा। यदि आय अधिक है या लम्बी अवधि में प्राप्त होती है तो वह द्रव्य की अधिक मात्रा नगदी के रूप में रखेगा, और यदि आय कम है या थोड़े ही समय में प्राप्त हो जाया करती है, तो द्रव्य की थोड़ी मात्रा नगद रूप में रखी जायेगी। उपभोक्ताओं द्वारा कार्य सम्पादन हेतु द्रव्य को नगद रूप में रखने के उद्देश्य को ही ‘आय उद्देश्य’ कहा जाता है।

(ख) व्यवसाय उद्देश्य-साहसियों या व्यापारियों को भी द्रव्य की कुछ मात्रा नगद रूप में रखनी होती है। द्रव्य को नगद रूप में रखने में उनका उद्देश्य व्यावसायिक कार्यों के सम्पादन का है। सब जानते हैं कि उन्हें कच्चे माल, यातायात, मजदूरी, वेतन एवं अन्य चालू खर्चों का भुगतान करना होता है, जिसके लिए नगद रूप में द्रव्य होना जरूरी है। यही व्यावसयिक उद्देश्य’ है।

(2)दूरदर्शिता अथवा सतर्कता उद्देश्य- लोग संकट के दिनों जैसे बेरोजगारी, दुर्घटना, बीमारी आदि अनिश्चित एवं आकस्मिक घटनाओं का सामना करने हेतु द्रव्य नगद रूप में रखतए हैं। द्रव्य की कितनी मात्रा इस प्रकार रखी जायेगी वह व्यक्तियों के स्वभाव और उनके रहन-सहन पर निर्भर होगी। मुख्यत: वह उनके आय स्तर से प्रभावित होती है। अत: धनवान व्यक्ति निर्धनों की अपेक्षा अधिक द्रव्य रख सकेंगे। संकट के दिनों के लिए द्रव्य की कुछ मात्रा नगद रूप में रखने के उद्देश्य को दूरदर्शिता उद्देश्य’ कहते हैं। इस उद्देश्य से रखे जाने वाले द्रव्य की मात्रा प्रायः ब्याज की दर से प्रभावित नहीं होती।

(3) सट्टा उद्देश्य- सट्टा द्वारा लाभ प्राप्त करने के लिए लोग कुछ नगद द्रव्य रखते हैं। इसे सट्टा उद्देश्य कहते हैं। यहाँ सट्टे से तात्पर्य ब्याज दर में अनिश्चितता के कारण लाभ उठाने से हैं। जो लोग ब्याज की वर्तमान दर को नीचा समझते हैं औरा आशा करते हैं कि भविष्य में यह ऊँची जायेगी, वे नगद रूप में रखने के लिए द्रव्य की अधिक मात्रा माँगेंगे ताकि भविष्य में ऊँची ब्याज पर उधार देकर अधिक लाभ कमा सकें। दूसरी ओर, वे लोग जो वर्तमान दर को ऊँची मानते हैं और आशा करते हैं कि वह भविष्य में नीची जायेगी, द्रव्य की मात्रा नगद रूप में रखेंगे। इस प्रकार सट्टा उद्देश्य के लिए नगद द्रव्य की मात्रा और ब्याज दर में विपरीत सम्बन्ध है।

द्रव्य की माँग रेखा या तरलता पसन्दगी रेखा-

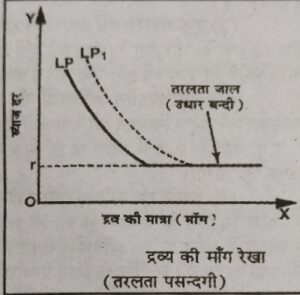

द्रव्य की माँग को निम्नांकित चित्र में LP रेखा द्वारा दर्शाया गया है। यह रेखा ब्याजा की विभिन्न दरों पर नगद द्रव्य की माँगी जाने वाली मात्राओं को दर्शाती है और नीचे की ओर गिरती हुई होती है, अर्थात उसका ढाल ऋणात्मक होता है, क्योंकि ब्याज दर और सट्टा उद्देश्य से नगद द्रव्य की माँग में (जैसा कि ऊपर बताया है) उल्टा सम्बन्ध होता है। यह ढाल L1 से प्रभावित नहीं होता है, क्योंकि L1 ब्याज दर पर निर्भर नहीं है। वह निर्भर है आय के स्तर पर अर्थात यदि आय में वृद्धि होती है, तो लोग कार्य सम्पादन एवं दूरदर्शिता उउद्देश्यो के लिए नगद द्रव्य की अधिक माँग करेंगे, जिस कारण L, P रेखा दाएँ को खिसक जायेगी और चित्र में दिखाये अनुसार, LP1 की स्थिति में आ जायेगी।

यदि ब्याज दर बहुत नीची हो जाए, तो लोग द्रव्य उधार देने में जो जोखिम रहता है उसे ब्याज की दर की तुलना में कम समझते हैं और इसीलिए अपने द्रव्य को नगद रूप में ही रखना पसन्द करते हैं, ब्याज पर उधार देना पसन्द नहीं करते। इसलिए LP- रेखा का अन्तिम भाग, अर्थात पूँछ X- अक्ष के समान्तर होती है। (देखिए चित्र में) LP-रेखा की पूँछ की X-अक्ष के समान्तर रहने की प्रवृत्ति यह सूचित करती है कि एक न्यूनतम ब्याज दर (r) पर लोग अपने समस्त द्रव्य को नगद रूप में रखेंगे, उधार नहीं देंगे, अर्थात उधारबन्दी हो जायेगी। इस स्थिति को केन्ज ने ‘तरलता जाल’ कहा है।

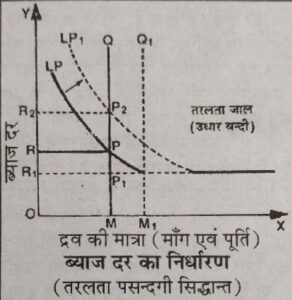

द्रव्य की कुल पूर्ति के अन्तर्गत सिक्कों, नोटों और बैंक साख को शामिल करत हैं। इसे M द्वारा व्यक्त किया जाता है। चूँकि मुद्रा अधिकारी द्रव्य की कुल पूर्ति को निर्धारित करता है इसलिए किसी समय विशेष पर (M) लगभग स्थिर रहती है इसलिए इसे निम्नांकित चित्र में एक खड़ी रेखा QM द्वार दर्शाया गया है।

(स) ब्याज का निर्धारण-स्पष्ट है कि ब्याज दर उस बिन्दु पर निर्धारित होगी जहाँ कि द्रव्य की माँग रेखा (LP) द्रव्य की पूर्ति रेखा (QM) एक-दूसरे को काटती है। चित्र में ब्याज की दर Pबिन्दु पर निर्धारित होगी, अर्थात ब्याज दर PM (or RO) के बराबर है। यदि द्रव्य की पूर्ति बढ़ाकर QM1 हो जाये तो ब्याज की दर घटकर M1P(=R1O) हो जायेगी। यदि आय में वृद्धि के कारण द्रव्य की माँग बढ़ जाये और माँग रेखा LP से खिसकर LP1 हो जाये तथा द्रव्य की पूर्ति पहल के समान (अर्थात OM के बराबर) ही रहे, तो ब्याज की दर बढ़कर P2M (or R2O) हो जायेगी।

केन्ज के तरलता पसन्दगी सिद्धान्त की प्रमुख आलोचनाएँ-

(1) पूँजी की उत्पादकता पर ध्यान न देना- यह सिद्धान्त द्रव्य की माँग का विचार करते हुए पूँजी की उत्पादकता पर ध्यान नहीं देता है।

(2) मौद्रिक घटकों पर अत्यधिक बल देना- इस सिद्धान्त के अनुसार, ब्याज एक मौद्रिक घटना है और यह बतलाता है कि ब्याज की दर द्रव्य की माँग और पूर्ति के द्वारा निर्धारित होती है। इस प्रकार, इसने मौद्रिक घटकों पर तो बल दिया है, किन्तु वास्तविक तत्वों (उत्पादकता एवं मित्व्ययिता) की, जो कि मौद्रिक घटकों (द्रव्य की माँग एक द्रव्य की पूर्ति) के पीछे हैं, छोड़ दिया जाता है।

(3) एक पक्षीय एवं अपर्याप्त होना- यह सिद्धान्त केवल तरलता पसन्दगी (अर्थात माँग पक्ष) पर ही जोर देता है। द्रव्य की पूर्ति को वह एक स्वतन्त्र परिवर्तशील तत्व मान लेता है। किसी समय पर द्रव्य की पूर्ति एक बाहरी तत्व (मुद्रा अधिकारी) द्वारा निश्चित होती है।

(4) दीर्घकालीन शक्तियों पर प्रकाश न डालना- केन्ज का सिद्धान्त केवल अल्पकाल में ब्याज निर्धारण को बताता है, अर्थात तात्कालिक फोटोग्रफिक चित्र प्रस्तुत करता है, परन्तु वह दीर्घकाल में ब्याज के निर्धारण को नहीं बताती, अर्थात वह सिनेमा सम्बन्धी चित्र प्रस्तुत नहीं करता।

(5) ब्याज दर अनिर्धारणीय होना- जो आलोचना केन्ज ने प्रतिष्ठित तथा उधार देय कोष सिद्धान्त के सम्बन्ध में की थी वह स्वंय उनके सिद्धान्त पर भी लागू होती है। यह आलोचना है ब्याज दर की अनिर्धारिणीयता। केन्ज के सिद्धान्तानुसार, ब्याज दर पता करने हेतु हमें सट्टा उद्देश्य की सन्तुष्टि के लिए द्रव्य की पूर्ति मालूम होनी चाहिए किन्तु सट्टा उद्देश्य कीसंतुष्टि के लिए द्रव्य की पूर्ति तथा करने हेतु पहले ब्याज दर ज्ञात होनी चाहिए। इस प्रकार ब्याज दर अनिर्धारणीय हो जाती है।

अर्थशास्त्र – महत्वपूर्ण लिंक

- अपूर्ण प्रतियोगिता की परिभाषा | अपूर्ण प्रतियोगिता में मूल्य निर्धारण

- उत्पादन लागत का अर्थ | उत्पादन लागत का महत्व | उत्पादन लागत के प्रकार

- एकाधिकार का आशय | एकाधिकार उत्पन्न होने के कारण | एकाधिकार के परिणाम

- सीमान्त उत्पादकता सिद्धान्त | सिद्धान्त की मान्यताएँ | सीमान्त उत्पादकता का अर्थ

- लगान की परिभाषा | लगान के रूप | कुल लगान के अंग | आर्थिक लगान एवं ठेका लगान में अन्तर

- रिकार्डो के लगान सिद्धान्त | लगान का स्वभाव | सिद्धान्त की आलोचनाएँ | रिकार्डों के लगान सिद्धान्त का मूल्यांकन

- लगान के आधुनिक सिद्धान्त | आधुनिक सिद्धान्त का आधार | लगान के उदय होने के कारण | रिकार्डियन व आधुनिक लगान सिद्धान्त में तुलना

- वितरण के आधुनिक सिद्धान्त | सिद्धान्त की मान्यताएँ | साधन की माँग | साधन की माँग को प्रभावित करने वाले घटक | साधन की पूर्ति को प्रभावित करने वाले घटक

- नगद मजदूरी एवं असल मजदूरी | असल मजदूरी और वास्तविक मजदूरी में अन्तर | वास्तविक मजदूरी को निर्धारित करने वाले तत्व

Disclaimer: e-gyan-vigyan.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- vigyanegyan@gmail.com