गुणक की कार्य-पद्धति | गुणक की प्रतिकूल कार्य-पद्धति | गुणक की कार्यपद्धति में रिसाव या छिद्र

गुणक की कार्य-पद्धति

(Working of the Multiplier)

गुणक एक ऐसा यन्त्र है जिसके द्वारा निवेश में की जाने वाली प्रारम्भिक वृद्धि के फलस्वरूप आय में कई गुना वृद्धि होती है। इसे हम आय प्रसारण का चल-चित्र (Motion Picture of Income Propagation)भी कह सकते हैं। ऐसा क्यों होता है? अर्थात् निवेश में प्रारम्भिक वृद्धि के फलस्वरूप आय में अन्तिम रूप से कई गुना वृद्धि क्यों होती है? इसको निम्नलिखित उदाहरण द्वारा स्पष्ट किया जा सकता है-

इस उदाहरण में हम यह मान कर चलते हैं कि सीमान्त उपभोग प्रवृत्ति (MPC)1/2 है। हम यह भी मान कर चलते हैं कि सार्वजनिक निर्माण कार्यों में 20 करोड़ रु. का निवेश किया जाता है। सीमान्त उपभोग प्रवृत्ति के 1/2 होने पर गुणक (K) का मूल्य दो बराबर होगा (अर्थात् k =

1/1- MPC = 1/1-2/2 = 1/1/2 = 2 इस प्रकार 20 करोड़ रु० का निवेश करने पर (यदि MPC = 1/2 है) कुल आय में अंतिम रूप से 40 करोड़ रु० की वृद्धि होगी। जब प्रारम्भ में 20 करोड़ रु० का निवेश किया जाता है तो इसका आधा भाग (अर्थात् 10 करोड़ रु०) आय प्राप्तकर्ताओं द्वारा उपभोग पर खर्च किया जाएगा। चूँकि सीमान्त उपभोग प्रवृत्ति 1/2 है इसलिए प्रथम दौर में 20 करोड़ रु. में से 10 करोड़ रु०. उपभोग पर खर्च किया जायेगा। द्वितीय दौर में आय में 10 करोड़ रु. की वृद्धि होगी। तृतीय दौर में आय में 2.5 करोड़ रु० की वृद्धि होगी, चौथे दौर में आय में 2.5 करोड़ रु० की वृद्धि होगी, पांचवें दौर में आय में 1.25 करोड़ रु० की वृद्धि होगी और इस प्रकार अन्त में कुल आय वृद्धि 40 करोड़ रु० अर्थात् मूल विनियोग के दुगने तक पहुँच जाएगी। इसे तालिका द्वारा निम्न प्रकार से स्पष्ट किया जा सकता है-

तालिका आय की वृद्धि की प्रक्रिया

सीमान्त उपभोग प्रवृत्ति = 1/2 प्रारम्भिक निवेश = 20 करोड़ रु०

| आय में वृद्धि (∆Y) | उपभोग में परिवर्तन (∆C) | बचत में परिवर्तन या छिद्र (∆S) (Leakage) |

| निवेश के कारण आय वृद्धि

(प्रारम्भिक निवेश)…. 20 प्रथम दौर……10 द्वितीय दौर…..5 तृतीय दौर…….. 2.5 चतुर्थ दौर……1.25 |

10

5 2.5 1.25 .625 |

10

5 2.5 1.25 .625 |

| कुल 40.00 | 20.00 | 20.00 |

उपरोक्त तालिका से भी यह स्पष्ट होता है कि यदि MPC =1/2 है तो निवेश में 20 करोड़ की वृद्धि करने से आय में अंतिम रूप से 40 करोड़ रु० की वृद्धि होगी और इस प्रकार गुणक का मूल्य (2) के बराबर होगा। परन्तु यहां एक बात विशेष रूप से ध्यान देने योग्य यह है कि इस आय प्रसारण की समस्त क्रिया में कुछ समय अवश्य लगता है। और आय में यह 40 करोड़ की वृद्धि एकदम नहीं हो जाती। परन्तु क्रेन्ज ने आय प्रसारण की इस प्रक्रिया में समय अन्तराल (Time-lags) की ओर विशेष ध्यान नहीं दिया।

गुणक की कार्य-पद्धति की रेखाचित्र द्वारा व्याख्या

गुणक की कार्य-पद्धति की रेखाचित्र द्वारा व्याख्या निम्नलिखित है-

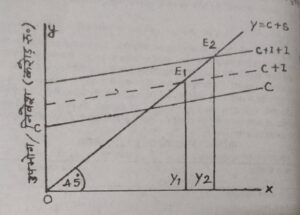

रेखाचित्र में 45° की रेखा आय-उपभोग+बचत का प्रतिनिधित्व करती है CC उपभोग वक्र है और यह इस आधार पर खींचा गया है कि सभी आय स्तरों के लिए सीमान्त उपभोग प्रवृत्ति (MP)1/2 है। C+I रेखा पर पूर्ण मांग को दर्शाती है जिसमें उपभोग व्यय (C) तथा निवेश व्यय (I) सम्मिलित हैं। प्रारम्भिक संतुलन E1 बिन्दु पर है जहां कुल मांग रेखा C+I और 45° की रेखा एक दूसरी को काटती हैं। इस संतुलन बिन्दु पर आय का स्तर OY1 है। अब मान लो निवेश में वृद्धि कर दी जाती है तो निवेश में वृद्धि के कारण C+I रेखा बढ़कर C+I+I1 हो जाती है। नयी कुल मांग रेखा C+I+I1 बिन्दु पर E2 पर 45° की रेखा को काटती है। E2 संतुलन बिन्दु पर आय का स्तर OY1 से बढ़कर OY2 हो जाता है अर्थात् आय में Y1 Y2 के बराबर वृद्धि होती है। आय है। होने वाली यह वृद्धि रेखा C+I और रेखा C+I+I1 के अन्तर से दुगनी है। इस प्रकार यदि सीमान्त उपभोग प्रवृत्ति 1/2 है तो गुणक का मूल्य 2 (दो) है और निवेश में मूल्य वृद्धि से आय में दुगनी (Y1Y2) वृद्धि होती है।

गुणक की प्रतिकूल कार्य-पद्धति

(Reserve Operation of the Multiplier)

गुणक से यह स्पष्ट होता है कि निवेश में की जाने वाली प्रारम्भिक वृद्धि के फलस्वरूप आय में अन्तिम रूप से कई गुणा वृद्धि होती है। इसी प्रकार गुणक से यह भी स्पष्ट होता है कि निवेश में प्रारम्भिक कमी के फलस्वरूप आय में कई गुणा कमी होती है। इसे गुणक की प्रतिकूल क्रिया (Reserve Action of the Multiplier) कहते हैं। मान लो सीमान्त उपभोग प्रवृत्ति 1/2 है (यदि MPC = 1/2 तो गुणक (k) = 2 होगा) और निवेश में 20 करोड़ रु० की कमी होती है। गुणक प्रक्रिया द्वारा आय में अन्तिम रूप से 40 करोड़ रु. की विशुद्ध कमी होगी। गुणक की प्रतिकूल कार्य-पद्धति का प्रभाव उन देयों में अधिक होता है जिनमें सीमान्त उपभोग प्रवृत्ति अधिक होती है तथा बचत की प्रवृत्ति कम होती है। इसके विपरीत गुणक की प्रतिकूल कार्य-पद्धति का प्रभाव उन देशों में कम होता है जिनमें सीमान्त उपभोग प्रवृत्ति (MPC) कम होती है तथा बचत की प्रवृत्ति अधिक होती है। इस प्रकार गुणक एक दोधारी तलवार (Double-edged weapen) है। यह पीछे की दिशा (Backward direction) में भी कार्य करता है। आगे की दिशा (Forward direction)में भी कार्य करता है। सैम्युलसन के अनुसार, “गुणक एक दोधारी तलवार है । यह आपके हित में कार्य करेगी और अहित में भी। नये निवेश को यह और अधिक बढ़ाएगी। इसी प्रकार विनियोग में होने वाली कमी को यह और भी कम कर देगी।

गुणक की प्रतिकूल कार्य-पद्धति की रेखाचित्र द्वारा व्याख्या

इसकी प्रतिकूल कार्य-पद्धति की रेखाचित्र द्वारा व्याख्या निम्नलिखित है-

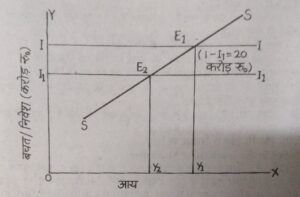

रेखाचित्र में SS बचत और वक्र है जो इस आधार पर खींचा गया है कि सीमान्त बचत प्रवृत्ति (MPS) 1/2 है । SS बचत वक्र निवेश वक्र II को E1 बिन्दु पर काटता है। E1 बिन्दु पर आय का स्तर Oy1 है। परन्तु जब निवेश II से घटकर I1 I1 हो जाता है तो बचत वक्र S से E2 बिन्दु पर काटता है। E2 बिन्दु पर आय का स्तर Oy1 से घटकर Oy2 रह जाता है। अर्थात् आय में y1y2 के बराबर कमी आती है। आय स्तर में होने वाली कमी y1y2 निवेश में होने वाली कमी दुगनी (Double) है क्योंकि हम यह मानकर चले हैं कि सीमान्त बचत प्रवृत्ति (MPS) 1/2 है। अत: यह स्पष्ट है कि गुणक एक दोधारी तलवार है। निवेश में प्रारम्भिक वृद्धि से आय में अंतिम रूप से कई गुणा (या गुणक (k) गुणा) वृद्धि होती है और इसके विपरीत यदि निवेश में कमी होती है तो आय में भी गुणक गुणा कमी होती है।

गुणक की कार्यपद्धति में रिसाव या छिद्र

(Leakages in the working of Multiplier)

मूल निवेश में होने वाली वृद्धि के फलस्वरूप आय में जो वृद्धि होती है, उसमें लगातार वृद्धि नहीं होती रहती। विभिन्न कारणों से आय प्रजनन का कार्य धीमा होता जाता है और अन्त में बिल्कुल रुक जाता है। आय प्रवाह में से अनेक प्रकार के रिसाव या छिद होते हैं जिनके कारण आय प्रसारण का कार्य धीमा हो जाता है। पीटरसन के अनुसार, “आय की वृद्धि में होने वाली यह कमी जिन कारणों से होती है उन्हें रिसाव या छिद्र (Leakages) कहते हैं।” इन रिसावों के फलस्वरूप आय में होने वाली समस्त वृद्धि अतिरिक्त उपभोग पर व्यय नहीं की जाती बल्कि उसका कुछ भाग आय प्रवाह में से बाहर चला जाता है। ये रिसाव जितने शक्तिशाली होंगे गुणक का आकार उतना ही कम होगा। इसके अतिरिक्त ये रिसाव जितने कम शक्तिशाली होंगे गुणक का आकार उतना ही अधिक होगा।

गुणक के आकार को कम करने वाले निम्नलिखित रिसाव महत्त्वपूर्ण हैं-

(1) बचत (Saving)- बचत आय प्रजनन की प्रक्रिया में एक महत्त्वपूर्ण रिसाव है। आय में होने वाली सम्पूर्ण वृद्धि उपभोग पर व्यय नहीं की जाती बल्कि उसके कुछ भाग को बचा लिया जाता है। जितनी राशि बचत के रूप में निकल जायेगी सीमान्त उपभोग प्रवृत्ति में उतनी ही कमी आ जाती है जिसके फलस्वरूप गुणक का आकार भी कम हो जाता है।

(2) ऋणों की अदायगी (Paying of Debts)- आय में होने वाली वृद्धि का कुछ भाग पुराने कों के भुगतान में निकल जाता है। कों के भुगतान में प्रयुक्त राशि उपभोग व्यय में वृद्धि नहीं करती जिसके परिणामस्वरूप गुणक का आकार सीमित हो जाता है।

(3) आयात (Imports)- यदि आयातों का मूल्य निर्यातों के मूल्य से अधिक है तो निवेश द्वारा आय में वृद्धि का कुछ भाग आयातों के भुगतान में विदेशों को चला जाता है। आयातित वस्तुओं एवं सेवाओं की खरीद पर किया गया व्यय घरेलू आय व रोजगार में वृद्धि नहीं करता। इसका प्रभाव यह पड़ता है कि घरेलू आय के प्रवाह में कमी हो जाती है और गुणक का आकार भी कम हो जाता है।

(4) कीमतों में वृद्धि (Price Inflation)- कीमतों में वृद्धि होने के कारण आय में होने वाली वृद्धि का अधिकांश भाग इन बढ़ती हुई कीमतों के कारण व्यर्थ हो जायेगा। कीमतों में वृद्धि होने पर उपभोक्ताओं को पहले जितनी मात्रा में वस्तुएँ एवं सेवाएँ खरीदने के लिए अधिक मुद्रा खर्च करनी पड़ेगी। इसका प्रभाव यह होता है कि आय में होने वाली वृद्धि पहले जितनी मात्रा में वस्तुएँ तथा सेवाएँ खरीदने में ही खर्च हो जाती है। अतिरिक्त या नयी वस्तुएँ तथा सेवाएँ खरीदने के लिए उपभोक्ताओं के पास या तो आय बचती ही नहीं या फिर बहुत कम आय बचती है जिसके परिणामस्वरूप उपभोग व्यय में अधिक वृद्धि नहीं होती। अत: कीमतों में वृद्धि के कारण बढ़ी हुई आय का अधिकांश भाग आय के प्रवाह से किया जायेगा जिसके परिणामस्वरूप उपभोग व्यय में कमी होगी तथा गुणक के आकार में भी कमी होगी।

(5) पुराने अंश, स्टाक व सरकारी प्रतिभूतियों पर व्यय (Purchase of old shares, stocks and Governments Securities)- जब निवेश में होने वाली वृद्धि के फलस्वरूप आय में होने वाली वृद्धि का अधिकांश भाग पुराने अंशों, बाण्डों व सरकारी प्रतिभूतियों की खरीद पर व्यय कर दिया जाता है तो उपभोग पर व्यय कम हो जाता है और गुणक अकार भी सीमित हो जाता है। अर्थात् आय में होने वाली वृद्धि केवल वित्तीय विनियोगों पर ही व्यय की जाती है न कि वास्तविक विनियोगों पर, तो उपभोग व्यय कम हो जाता है जिसके परिणामस्वरूप गुणक का आकार भी कम हो जाता है। इसका कारण यह है कि वित्तीय विनियोगों पर व्यय के फलस्वरूप केवल स्वामित्व का विनिमय होता है और इस प्रकार के वित्तीय विनियोगों से आय, उत्पादन व रोजगार में किसी भी प्रकार की कोई वृद्धि नहीं होती।

(6) धन का संचय (Holding of Money)- यदि व्यक्ति लेन-देन, सावधानी और सट्टात्मक उद्देश्यों के लिए अधिक धन जमा रखना चाहते हैं अर्थात् यदि व्यक्ति अपने धन को निष्क्रिय नकदी के रूप में अधिक रखना चाहते हैं या उनका तरलता अधिमान (Liquidity Preference) अधिक है तो इसका परिणाम यह होगा कि आय में वृद्धि होने के साथ उपभोग व्यय कम होता जायेगा तथा व्यक्ति के पास नकदी की मात्रा बढ़ती जायेगी। अतः ऊँचा तरलता अधिमान गुणक की क्रियाशीलता में बहुत बड़ा छिद्र है। इसके कारण गुणक की क्रियाशीलता कम हो जाती है।

(7) कर प्रणाली (Taxation System)- यदि करों में वृद्धि की जाती है तो आय में वृद्धि होने पर उपभोग प्रवृत्ति में विशेष वृद्धि नहीं होगी। इसका प्रभाव यह होता है कि आय- प्रजनन धीरे-धीरे कम हो जाता है और गुणक का आकार भी सीमित होता जाता है।

(8) संयुक्त पूँजी कम्पनियों के अवितरित लाभ (Undistributed Profits of Joint-Stock Companies)- बहुत सी कम्पनियाँ व निगम अपने हिस्सेदारों में समस्त लाभों का वितरण नहीं करती अर्थात् वे लाभ का कुछ भाग अपने पास सुरक्षित कोष में (reserve fund) में रख लेती हैं। ये अवितरित लाभ भी आय-प्रजनन में होने वाली कमी का कारण बनते हैं क्योंकि इस राशि को सुरक्षित कोष में रखने से यह हिस्सेदारों को उपभोग पर व्यय करने हेतु उपलब्ध नहीं होती जिससे गुणक का आकार कम हो जाता है।

अर्थशास्त्र – महत्वपूर्ण लिंक

- गुणक की अवधारणा | गुणक की धारण का विकास | गुणक का अर्थ | गुणक तथा सीमान्त उपभोग प्रवृत्ति का सम्बन्ध | गुणक की सीमाएं

- गुणक के प्रकार | रोजगार गुणक | विदेशी व्यापार गुणक | कीमत गुणक

- गुणक की आलोचनां | गुणक के सिद्धान्त का महत्त्व

Disclaimer: e-gyan-vigyan.com केवल शिक्षा के उद्देश्य और शिक्षा क्षेत्र के लिए बनाई गयी है। हम सिर्फ Internet पर पहले से उपलब्ध Link और Material provide करते है। यदि किसी भी तरह यह कानून का उल्लंघन करता है या कोई समस्या है तो Please हमे Mail करे- vigyanegyan@gmail.com